13時50分01秒 [ハードウェア]

IO DATA製31.5インチ液晶ディスプレイ EX-LDQ322DBを買ったので設置

31.5インチの液晶ディスプレイ(2560×1440)を新調

先月にIO DATA製の31.5インチ液晶ディスプレイ「EX-LDQ322DB」を購入しまして、早速新メインLCDとして設置しました。デスクトップが広いです。物理的なサイズは横幅72.5cm×高さ42cmで、液晶の解像度は2560×1440pxです。A4用紙を原寸で横に3枚並べてもまだ空間が余ります。これで価格は3万円だったのでずいぶんお買い得でした。

- 1枚目の写真の左側に見える小さなサブディスプレイは、もう15年以上使っている気がする17インチ液晶(1280×1024)で、同じくIO DATA製です。とても長く保っています。(写真ではサブディスプレイの方が真っ暗ですが、それは電源が入っていないのではなくて、ログオン画面だからです。Windowsのログオン画面はメインディスプレイ側だけにしか表示されませんから。)

- 2枚目の写真は、ディスプレイの大きさを示すために、設置前に本棚の前で撮影したものです。背後に見える文庫本のサイズと比較して下さい。

▼薄い! 画面部分の厚みはわずか1.2cmくらい

それにしても、最近の液晶ディスプレイはすごく薄いのですね! 画面部分の厚みはわずか1.2cmくらいしかありません(下記左側の写真参照)。隣に置いてあるサブディスプレイ(17インチ液晶)は15年くらい前の製品だと思うのですけども、厚みは3cmあります。

メインディスプレイの横幅が大きくなったために、机の大きさの問題でサブディスプレイを真横に並べることができなくなったので少し手前に傾けたのですけども、それによってサブディスプレイが見やすくなりました。予想外の効果です。^^;

入力端子には、HDMIが3つと、DisplayPortが1つあります(上記2枚目の写真参照)。メインPCとサブPCをHDMIで接続して、ノートPC画面の拡張用にもHDMIを使って計3本のHDMIケーブルを接続しました。今のところDisplayPortを使う機器は所有していないのでDisplayPortは空いたままです。今まで使っていたディスプレイはHDMI端子が2つだったので、HDMIが3つになったのはちょっとありがたいです。なお、スピーカーも付いているのでHDMI経由で音も鳴ります。スピーカーは画面の(下端とかではなく)背面にあるので当初はちょっと遠くから聞こえる気がしていましたが、慣れの問題だったようで今では気になりません。まあ、(ディスプレイに内蔵されているスピーカーは)あくまでもPCのシステム音を聞く程度の用途だと考えれば充分です。そもそもディスプレイ内蔵のスピーカーにそこまでの音質や性能を期待することはないでしょう。

▼調達背景:21.1インチディスプレイからの買い換え

これまで使ってきた三菱製の21.1型液晶ディスプレイ(解像度1920×1280)は、機能面では満足していたのですけども、2009年に購入した製品なので使用年数がずいぶん経った結果か、接続周りの動作に不安が出てきていました。先日は何度PCを再起動しても映像信号を受け取らなくなってしまって、完全に壊れたのかと思ってしまったくらいのトラブルがありましたし。ただ、そのときは十数分後に再度試すと認識されたので事なきを得たのですけども。しかし「そろそろ完全に壊れる前触れなのかもしれない」と考えて(完全に壊れてからだと少々困りますから)買い換えることにしたのでした。

広いデスクトップは良い

広いデスクトップは良いですね……。(。╹ω╹。)

2560×1440はなかなか広大です。これまでの1920×1280でも別に狭かったわけではないのですけども、それでもやはりデスクトップは広ければ広いほど良いです。特に高さがあるのが嬉しい点です。あらゆるウインドウの高さを高くできるので、一目で見える範囲(行数)が大きく広がって便利になりました。横方向にも広いのは若干持て余し気味ではあるのですけども。

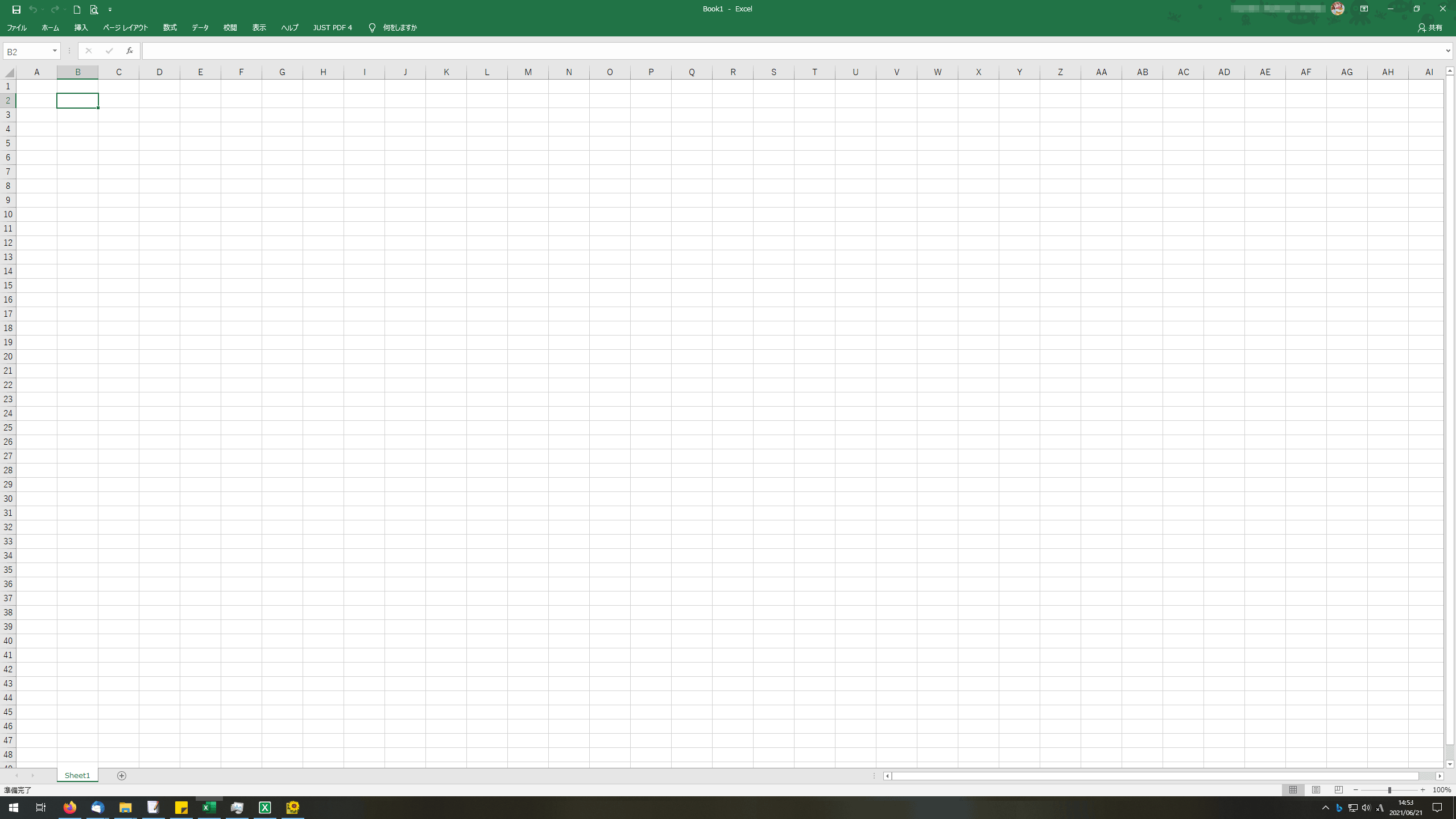

Excel 2019を起動して空白のブックを表示すると「AI列×48行」まで表示されます。タスクバーの部分があるので高さは1440pxより少し低いですが。

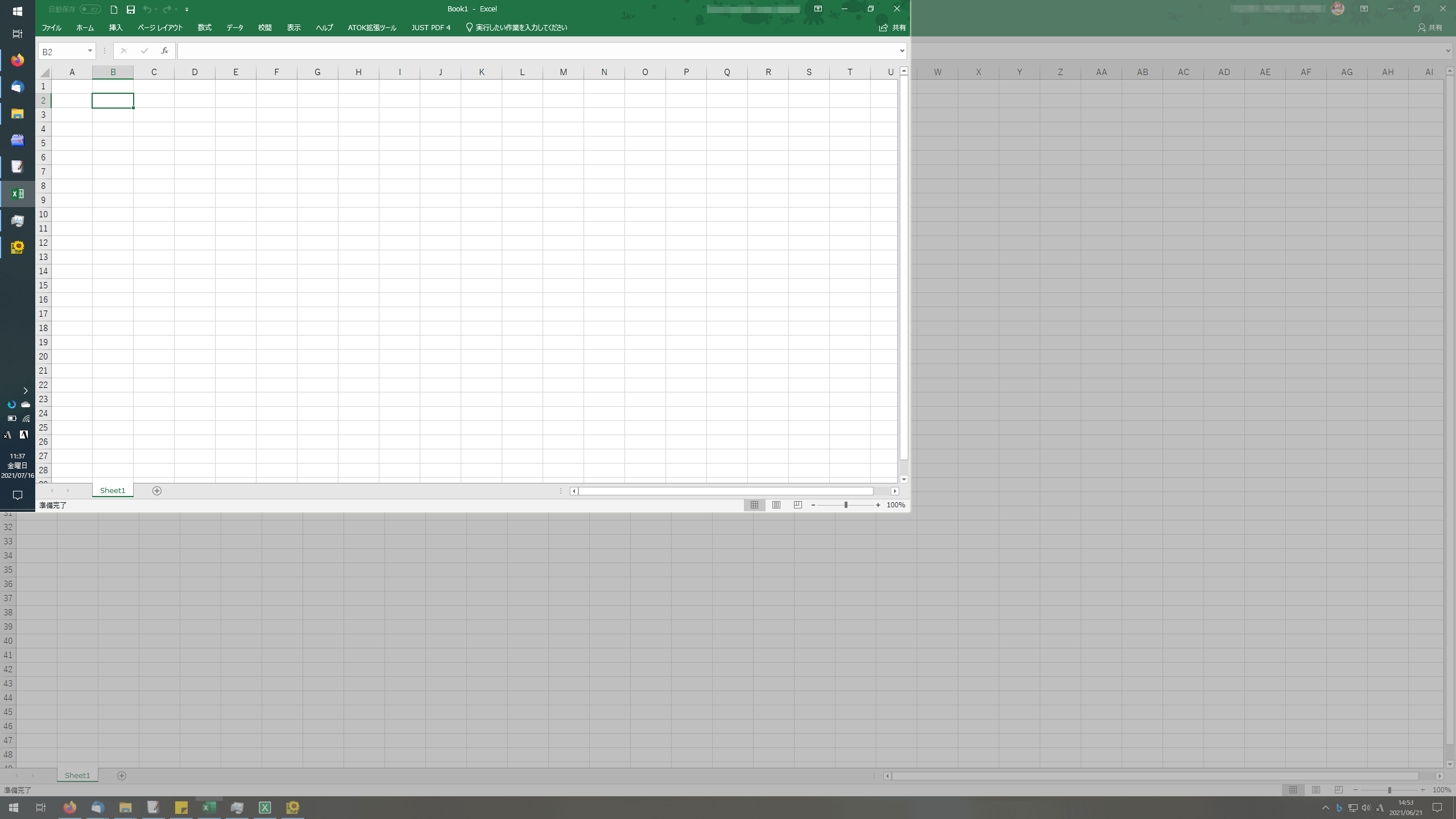

持ち運びを前提にした仕事用ノートPC(1600×900)だと「U列×28行」しか表示されないので、ずいぶんな差です。高さはほぼ1.6倍です。ついでに仕事用ノートPCでExcelを起動したときの画面と重ねて比較画像を作ってみました(下記2枚目の画像)。

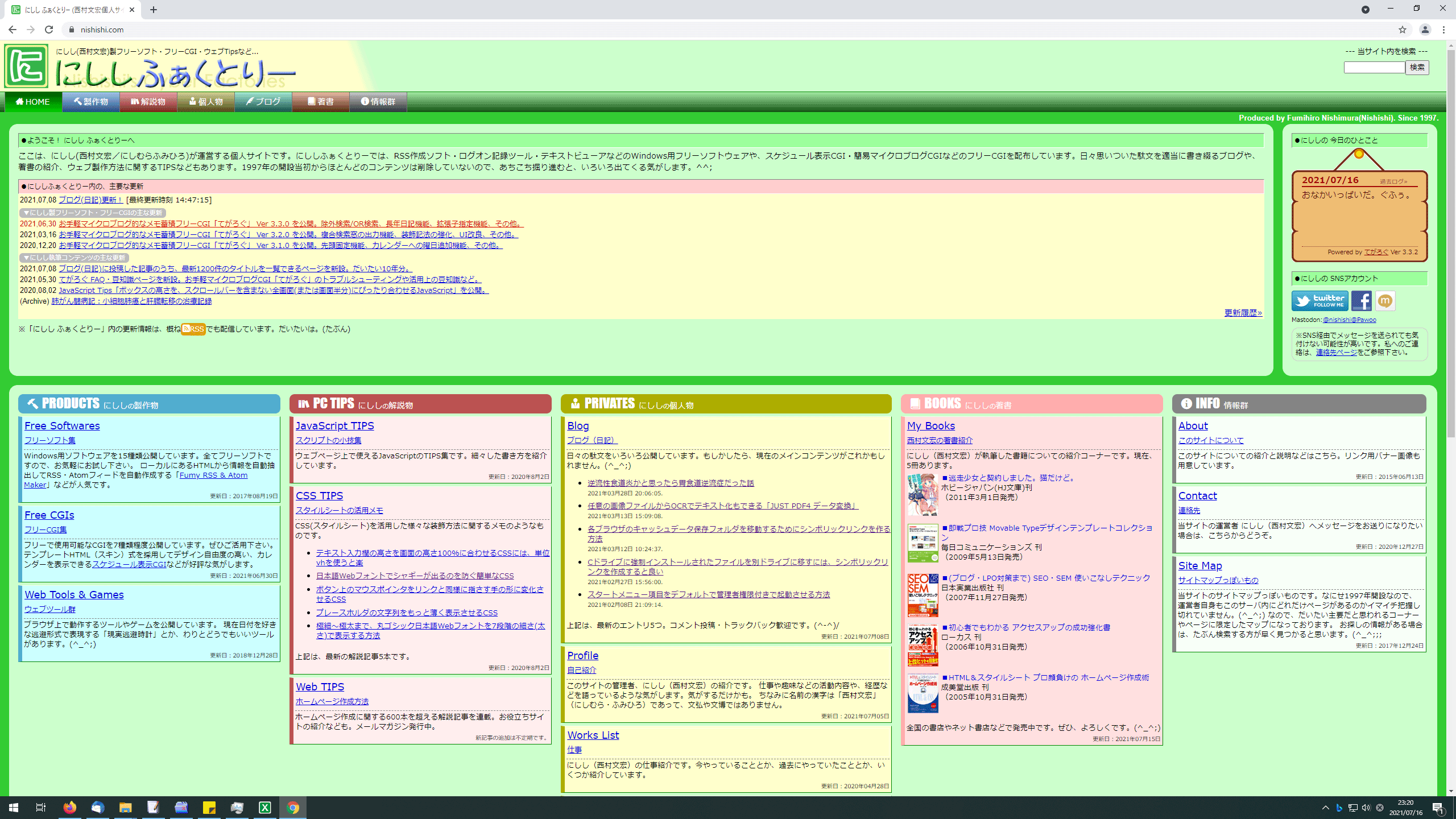

3枚目の画像は、うちのウェブサイトのHOMEページを、ブラウザのウインドウを最大化して表示したところです。さすがにこの横幅サイズで閲覧されることはないでしょうけども。このサイズだと3ペインではなく5ペインで表示されます。

エッジが強調されすぎて見えるのは超解像をOFFにすると解決

新しく液晶ディスプレイを購入した際には常に最初に気になることですが、懸念していたドット欠けはなく、とても良い状態で安心しました。

しかし、設置して実際の画面表示を見ると、どうもエッジが効きすぎている気がして文字が読みにくいのですよね……。いろいろ設定を試行錯誤した結果、「低解像度の映像をクッキリさせる」ために存在するという『超解像』という機能をOFFにしてみたところ、良い感じの表示になりました。

改めてググってみると「超解像機能をONにすると文字の周りが白く縁取りされたようになって見づらい」という意見がありました。

やはりそうなのですね。

超解像機能は映像視聴時にはもしかしたら良いのかも知れませんけども、主にテキストを扱う場合には(ほとんどのPC用ディスプレイの用途がそうだと思うのですけども)超解像機能はOFFにしておくのが吉なようです。

調達価格

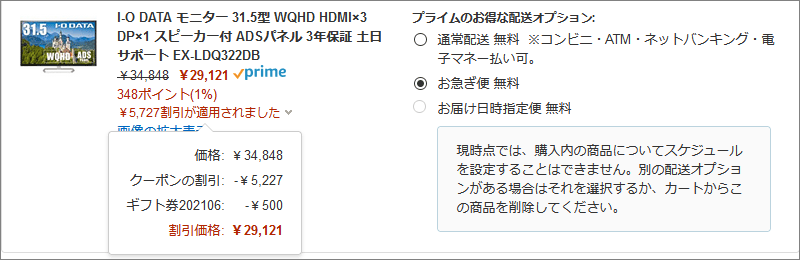

私が購入しようと思ったときの価格は34,848円(2021年6月中旬時点)で、31.5型のWQHD(=2,560×1,440解像度)液晶ディスプレイとしてはそれだけでも安いと思うのですけども、さらにたまたまAmazonが15%OFFクーポンを配っていたので、そこから15%OFFで29,621円になっていました。

さらに、Amazonギフト券チャージのキャンペーンによる還元クーポン(500円分)も適用できたので、結局29,121円で購入できました。

これらはポイント還元などではなくどちらも値引きなので、実際に29,121円の支払いでの購入です。

31.5型の2560×1440解像度ディスプレイが3万円を切るのはかなりお得なように感じました。(その事実も、今すぐの買い換えの決断を後押ししたわけです。)

※この購入に対するポイント還元が1%分ありますから、348ポイントほど返ってきます。そこを考慮に入れるなら、実質28,773円で買えたことになります。

なぜか配達日時の指定はできなかったのですけども、「お急ぎ便」はデフォルトで指定されていて、注文の翌々日に届くようでした。出荷メールが届くのも早かったので、なぜ配送日時指定ができないのかがよく分かりませんでしたけども。

▼前のディスプレイは11年半ほど使用

買い換えるまでメインディスプレイとして使っていた三菱製液晶ディスプレイは2009年12月購入だったので、11年半ほど使ってきたことになります。当時は6万円台で購入したので年あたり5千円強くらいですかね。月あたりだと450円前後くらいです。今使い終わるとしたらちょっと高めかな、という気もします。まだ完全に壊れたわけではないので、もしサブPC用モニタなどとして活用することがあればまだ使用期間は延ばせますからもうちょっと下げることはできそうですけども。

それよりも、2世代前のメインディスプレイで、前回の世代交代以降はサブディスプレイとして活用しているIO DATA製17インチ液晶の方が、もう15年は保っているのでずいぶん長く使えているのが驚きなのですが。

今回の新ディスプレイも、長く保ってくれると良いな、と思います。(╹◡╹)

というわけで、31.5インチ液晶ディスプレイを新調した話でした。

●I-O DATA モニター 31.5型 WQHD HDMI×3 DP×1 スピーカー付 ADSパネル EX-LDQ322DB (@Amazon.co.jp)